「初心者が会計を勉強する前に」をまとめたブログシリーズ、「貝Kブログ(会計ブログ)~初心者が会計を勉強する前にみるブログ~」。今回は、現在価値・割引計算がテーマです。

現在価値を勉強する前に 割引計算とは何か?

現在価値(げんざいかち・PV・present value)という言葉を聞いたことがあるでしょうか。この現在価値を勉強する前に、「割引計算(わりびきけいさん)」あるいは、「割引の計算(わりびきのけいさん)」とは何かをみていきましょう。割引計算は、会計の様々な場面で登場する考え方です。

(少し難しい話なので、このブロックは飛ばしていただいてもいいですが、)会社が債権の評価をする際に「貸倒懸念債権」に分類された債権をどう評価するか、「貸倒引当金」というものをいくら計上するか、という問題に対する評価方法の一つとして、「キャッシュフロー見積法」があります。この方法でも割引計算を行っています。

貯金をするとお金が増える

まずは、例題をみていきましょう。普通は銀行に貯金をすると、たとえ僅かであっても利息がつきます。このことを考えてみます。

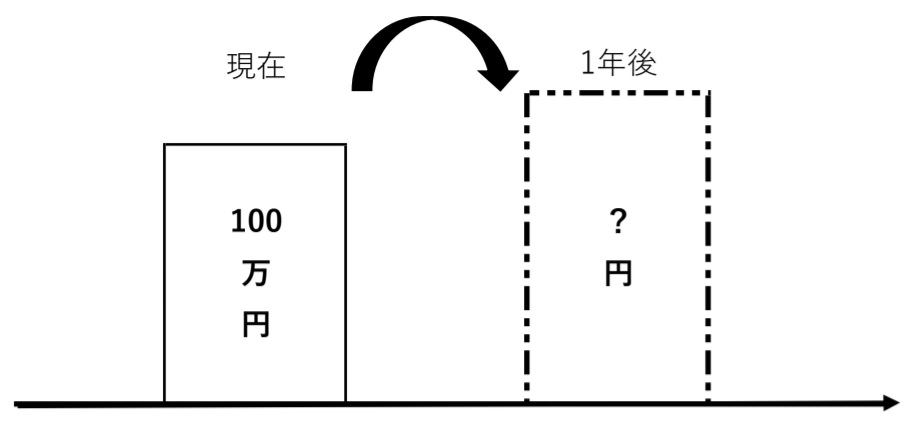

〈例題〉

銀行に貯金をしたら利息が1年間に1%つくとします。今、100万円を銀行に貯金したとします。1年後には100万円が101万円になっています。

このことを「現在の100万円と1年後の101万円は価値が同じ」と考えてみます。100万円×1.01(もともとの100万円と1%である0.01を足すと1.01になります)=101万円です。

割引計算とは?

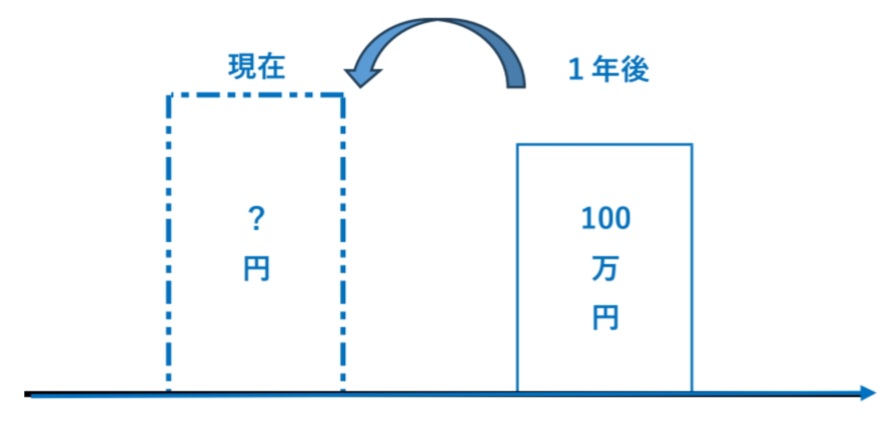

例題について、今度は逆に考えてみましょう。例えば、あなたが1年後に100万円を受け取ることができるとしましょう。この1年後の100万円は、現在の価値でいくらになるでしょうか。

例題では、現在の100万円から1年後になるとき、「100万円×1.01」というように掛け算を使いましたので、1年後から現在に戻るときは、逆に「100万円÷1.01」と割り算で考えることができます。

このとき、割り算を使うため、現在の価値の計算をすることを特に、「割引計算(わりびきけいさん)」あるいは、「割引の計算(わりびきのけいさん)」と呼びます。

割り算を使うので、「割引」というわけです。

つまり、割引計算では、将来に受け取るお金の価値を現在の価値に計算しなおして考えることを行っています。

現在価値とは?

現在価値とは、言葉の通り、「現在の価値」のことです。

そして、割引計算で求めた現在価値のことを特に「割引現在価値(わりびきげんざいかち・ discounted present value)」と呼んでいます。

この割引現在価値の考え方を使うと、上の〈例題〉では1年後を考えましたが、同じように2年後についても考えることができます。

現在、銀行に預けた100万円は、2年後には「100万円×1.01×1.01」になると考えることができます。現在から2年後は、「×1.01」を2年分(つまり、2回)繰り返していることに注意してください。

逆に、2年後に100万円を受け取ることができるとしましょう。この2年後の100万円は「100万円÷1.01÷1.01」と考えることができます。これは、「÷1.01」を2回繰り返しています。

この考え方を使えば、3年後、4年後…という風に何年後のことについても考えることができる点が割引計算の特徴といえるでしょう。

会計ではその時点での「価値」の考え方が重要

現在の価値があれば、将来の価値や過去の価値もあるということになります。会計では、現在の価値、もっと詳しく言うと、会計の書類を作成する時点での価値で記録しなければならないというルールがあるため、現在価値が非常に重要になってきます。

コメント