「初心者が会計を勉強する前に」をまとめたブログシリーズ、「貝Kブログ(会計ブログ)~初心者が会計を勉強する前にみるブログ~」。今回は、連結会計・企業結合がテーマです。

連結会計・連結決算とは何か?

「連結(れんけつ)」という言葉を聞いたことがあるでしょうか。連結とは、「つなぎ合わせること」という意味です。

「連結会計(れんけつ かいけい)」とは、1社だけ個別に会社の会計を行うのではなく、親会社と子会社というような関連ある複数の会社を連結して、つまり、つなぎ合わせて行う会計のことを言います。つなぎ合わせて行う会計の処理や手続のことを連結会計と言ったりします。

「連結決算(れんけつ けっさん)」も連結会計と同じような意味です。1社だけで決算を行うのではなく、親会社と子会社というような関連ある複数の会社を連結して、つまり、つなぎ合わせて行う決算のことを言います。また、つなぎ合わせて行う決算の処理や手続のことを言ったりします。

連結会計・連結決算を行うことで作成されるのが、「連結財務諸表(れんけつ ざいむしょひょう)」です。

連結財務諸表とは何か?

連結会計・連結決算とは、連結財務諸表を作成するプロセスのこと。

「連結財務諸表(れんけつ ざいむしょひょう・CFS・Consolidated financial statements)」とは何でしょうか。

連結財務諸表は、連結会計・連結決算で作成されるものです。

連結でない財務諸表と同じように、財務3表をはじめ、様々な書類があります。

連結財務3表(れんけつ ざいむさんぴょう)

1.連結損益計算書(れんけつ そんえきけいさんしょ)

2.連結貸借対照表(れんけつ たいしゃくたいしょうひょう)

3.連結キャッシュフロー計算書(れんけつ きゃっしゅふろーけいさんしょ)

連結に関するこの3つを含めたもっと大きい範囲の「会社の財務関係書類」全般のことを「連結財務諸表」と言っています。そして、連結に含める複数の企業のことを「企業集団」と呼んだりします。企業集団は、「グループ企業」と同じ意味です。

また、「連結」でない、つまり1社だけの財務諸表のことを、特に「個別」財務諸表と言ったりもします。

1.個別損益計算書(こべつ そんえきけいさんしょ)

2.個別貸借対照表(こべつ たいしゃくたいしょうひょう)

3.個別キャッシュフロー計算書(こべつ きゃっしゅふろーけいさんしょ)

「財務諸表・財務3表」とは何?詳細な説明は、こちら→「財務3表を勉強する前に~財務諸表とは何!?って話~」

「損益計算書」とは何?詳細な説明は、こちら→「損益計算書を勉強する前に~収益・費用とは何!?って話~」

「貸借対照表」の詳細な説明は、「貸借対照表を勉強する前に~資産って何!?って話~」は、こちら

企業結合会計とは何か?

「企業結合(きぎょう けつごう・business combination)」という言葉を聞いたことがあるでしょうか。企業結合とは、具体的には、買収や合併、あるいは、株式交換や株式移転と呼ばれるものなどが含まれます。

つまり、企業結合とは、2つの企業が1つになるような合併(がっぺい)だけでなく、複数の企業が「連結の範囲に含まれる企業集団になる」ことも指している言葉です。

そのため、企業結合会計とは、連結財務諸表を作成するための会計ということもできるでしょう。

企業買収・M&Aとは?

一般的によく聞く言葉として、「企業買収(きぎょう ばいしゅう)」や「M&A(エム アンド エー・Mergers and Acquisitions)」があります。

「企業買収」とは、文字通り、企業を買収することです。「M&A」とは、「合併(がっぺい)」と「買収(ばいしゅう)」のことです。つまり、企業買収やM&Aは、「企業結合に含まれる」ということになります。

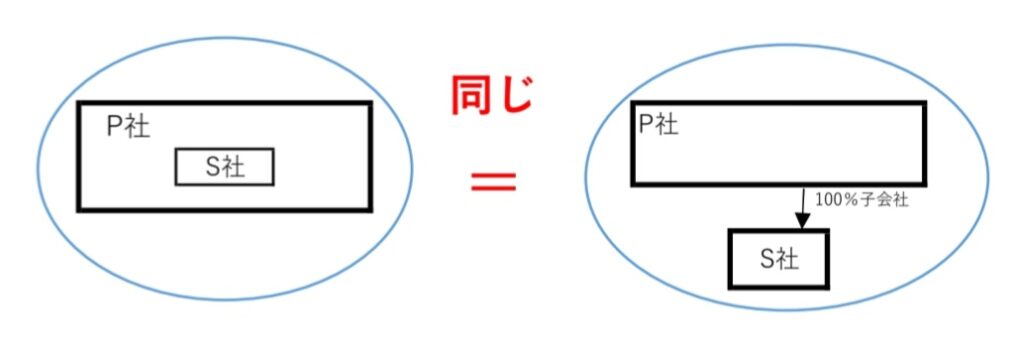

買収と連結は会計上では同じ効果になる

連結会計・連結決算・企業結合などの会計処理や、その手順・手続については、非常に複雑です。しかし、会計上、最終的にどうなるのか?を理解することが重要です。

例えば、会計上では、「買収」と「連結」は同じ効果になります。

「買収したときと同じようになるように連結会計・連結決算の会計処理を設定している」と言った方が正しいかもしれません。

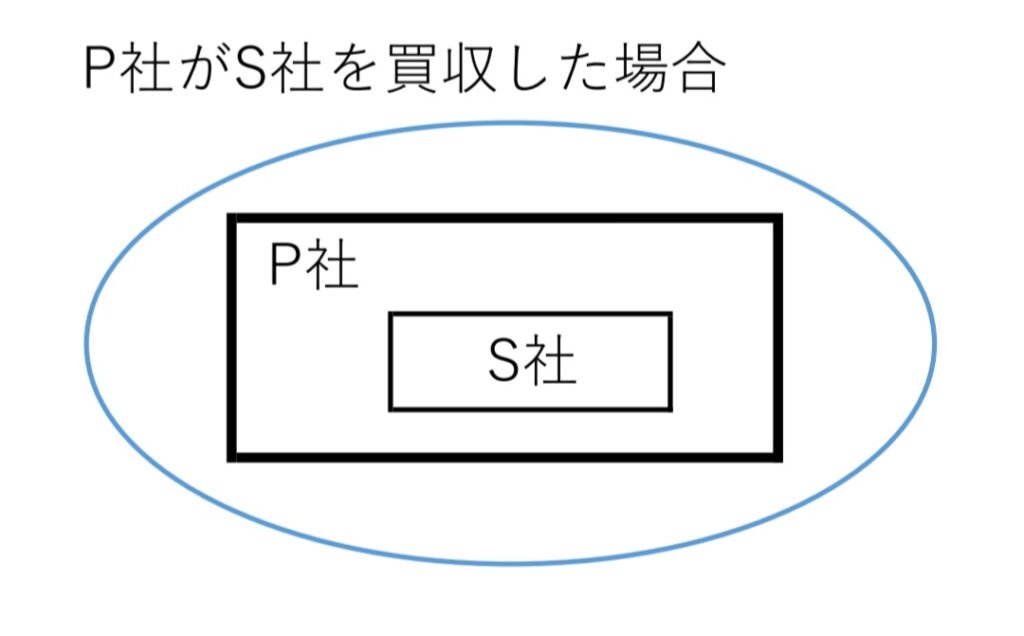

具体的な例でみていきましょう。

P社とS社があります。P社というのは親会社(Parent company)の略語として、S社というのは子会社(Subsidiary company)の略語として使われますが、ここでは単なる記号だと思って大丈夫です。

P社にもS社にも、他に子会社や関連会社などがないとします。

〈例1〉は、「P社がS社を買収した場合」です。S社はP社に取り込まれますので、買収後は、S社とP社の間の取引は、社外の取引でなく社内の取引ということになり、会計上は特に記帳されないことになります。

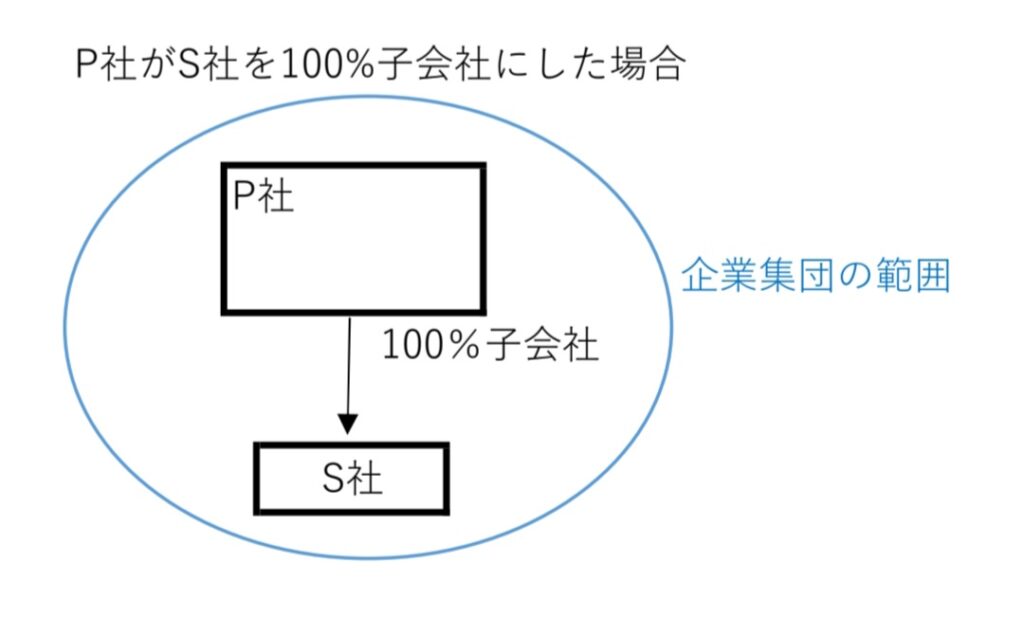

〈例2〉は、「P社がS社を100%子会社にした場合」です。この場合の連結会計・連結決算はどうなるでしょうか。企業集団・グループ企業の範囲は「P社とS社」の2社ということになります。

S社とP社の間の取引は、企業集団・グループ企業の範囲内ですので、〈例1〉の場合の社内の取引と同じということになります。そのため、連結会計・連結決算において、企業集団・グループ企業の範囲内、つまり、連結の内部の処理を取り消すということが必要になってきます。

そして〈例2〉の「連結財務諸表」が完成すると、会計上は〈例1〉の買収した場合と同じになります。

大企業のほとんどが連結財務諸表

連結財務諸表を作成する範囲に含める複数の企業のことを「企業集団」や「グループ企業」などと呼びます。現代の大企業のほとんどは、グループ経営をしています。つまり、複数の会社が集まって、企業集団としてグループ企業を形成しているのです。

そのため、大企業が公表しているものはほとんどが「連結財務諸表」ということになります。

ご興味ある方は、こちらの記事で、コーヒーチェーンの連結財務諸表を見てみてください。

「財務分析」とは何?詳細な説明は、こちら→(準備中)

コメント