「初心者が会計を勉強する前に」をまとめたブログシリーズ、「貝Kブログ(会計ブログ)~初心者が会計を勉強する前にみるブログ~」。今回は、減価償却費がテーマです。

減価償却費を勉強する前に 減価償却とは何か?

減価償却費(げんかしょうきゃくひ・depreciation expense)という言葉を聞いたことがあるでしょうか。「DEP」や「Dep」と略されたりもします。

減価償却費とは、減価償却(げんかしょうきゃく・depreciation)した費用のことです。

費用ですので、損益計算書(そんえきけいさんしょ)に掲載されます。

「損益計算書」とは何?詳細な説明は、こちら→「損益計算書を勉強する前に~収益・費用とは何!?って話~」

それでは、減価償却とは一体何でしょうか?

減価償却は行為のことであり、「減価償却する」と言ったりします。

減価償却は、費用を平準化し、それにより利益を平準化するための方法です。

「平準化(へいじゅんか)」とは、どういうことでしょうか?

減価償却が登場した歴史を見ていきましょう。

減価償却は19世紀の鉄道会社からはじまった?

減価償却は19世紀のアメリカの鉄道会社から一般化したと言われています。「蒸気機関車」の時代。次々と鉄道が建設されていく時代です。

鉄道会社は開業時に、非常に多くの資金が必要となる事業です。まずは、地主を説得して土地を取得しなければなりませんし、トンネルなどの工事も必要です。さらに、レールや枕木、駅舎も準備しなければなりませんし、当然、機関車や客車を製造しなければなりません。

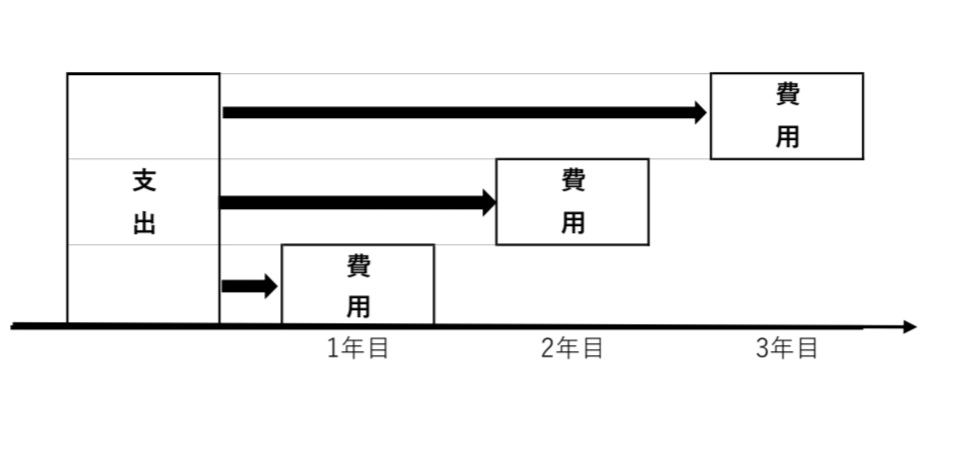

そのため、開業時に膨大な支出が必要となります。資金を調達できたとしても、1年目から利益を出すことは難しいでしょう。

そこで鉄道会社の経営者は、1年目に支出した膨大な金額を全て1年目の費用にするのではなく「数年間に分けて費用計上」すればいいのではないか、ということを思いつきます。

この「数年間に分けて費用計上」することを可能にする会計処理が「減価償却」です。

減価償却らしき手続きはそれまでも行われていましたが、理論付けした上でこららを正式に採用したのは鉄道会社が初めてと言われています。

このことは、田中靖浩 著 『会計の歴史』という書籍に詳しく書かれていますので、興味のある方は読んでみてください。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3752461d.25ad24d7.3752461e.1ee72840/?me_id=1213310&item_id=19298359&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2038%2F9784532322038.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

減価償却は費用を均等にする方法

毎年の利益は、「収益-費用=利益(しゅうえき マイナス ひよう イコール りえき)」で計算されます。

〈例題〉

開業時に支出が900あった場合を考えてみます。また、毎年の収益は500あると仮定します。

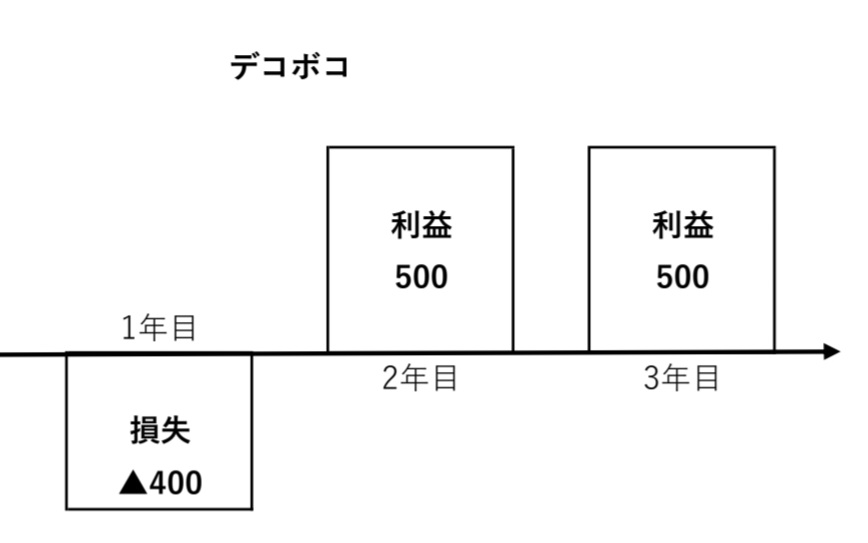

まず、「開業時の支出900を全て1年目の費用にした場合」です。

1年目:収益500-費用900=損失▲400

2年目:収益500-費用0=利益500

3年目:収益500-費用0=利益500

となり、収益が毎年500と一定であるにも関わらず、利益は一定にならずデコボコになってしまいます。

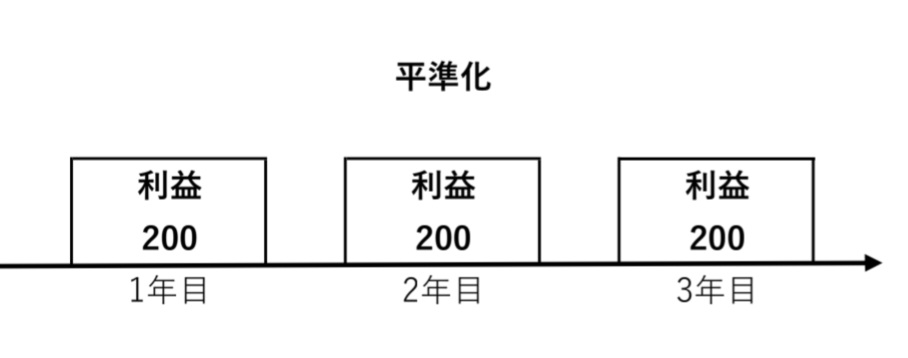

しかし「開業時の支出900を3年間で減価償却した場合」では、

支出900を3年間に分けて費用計上することになりますので、

900÷3年=300

となり、毎年300の費用を計上します。

1年目:収益500-費用300=利益200

2年目:収益500-費用300=利益200

3年目:収益500-費用300=利益200

毎年の利益は200で一定となり、利益が平準化されることになります。

「収益・費用」については、以下の記事で詳しく説明していますので、興味のある方は読んでみてください。

「損益計算書を勉強する前に~収益・費用とは何!?って話~」 収益・費用の詳細な説明は、こちら

コメント