「初心者が会計を勉強する前に」をまとめたブログシリーズ、「貝Kブログ(会計ブログ)~初心者が会計を勉強する前にみるブログ~」。今回は、資本金・純資産がテーマです。

資本金とは? 資本金は返さなくてもいい

資本金(しほんきん・share capital)という言葉を聞いたことがあるでしょうか。資本金とは、会計の用語であり、なおかつ、法律の用語でもあります。

資本金とは、会社を始める際に出資者(しゅっししゃ)がその会社に払い込んだお金のことです。この出資者が「株主(かぶぬし)」となります。

資本金とは会社が返さなくてもいいお金です。これが「借入金(かりいれきん)」つまり、借金(しゃっきん)との違いです。借金とは、借りたお金のことですので、いつかは返さなくてはなりません。しかし、資本金は出資者(のちの株主)から投資されたお金のことで、会社が返す必要のないお金のことです。

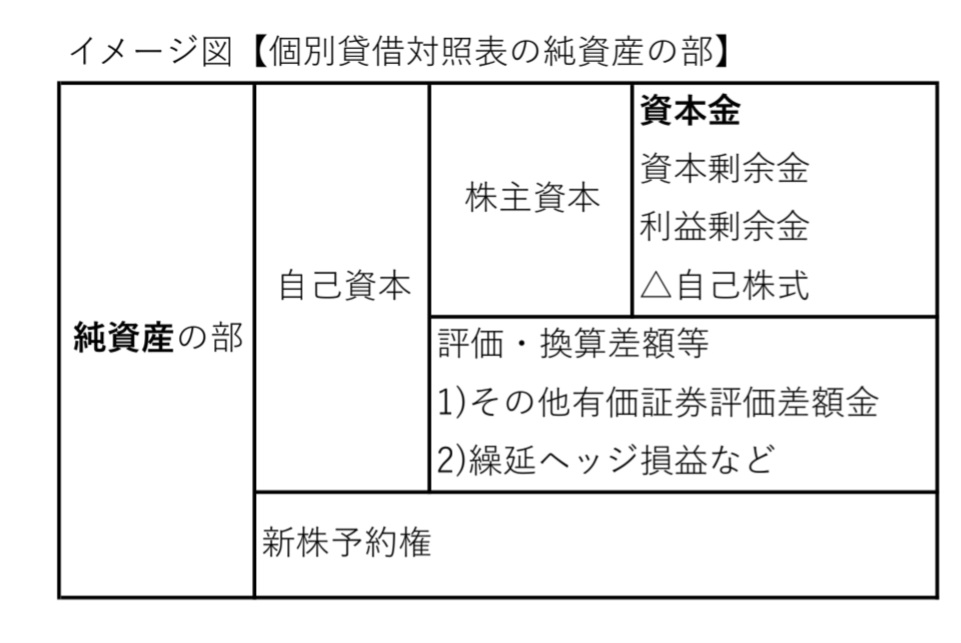

資本金のほかにも、株主資本(かぶぬししほん・ shareholder’s equity)や自己資本(じこしほん・ownership equity)という言葉があります。これらと「資本金」との関係は何でしょうか。

これらの言葉は様々な使われ方をしますが、会計上は、以下の図のように整理されることが多いです。下図でまずはイメージをつかんでください。

株主資本とは、資本金・資本剰余金・利益剰余金・自己株式を合わせたものです。ここで、資本剰余金とは、資本準備金とその他資本剰余金で構成されます。利益剰余金とは、利益準備金とその他利益剰余金で構成されます。また、自己資本は、株主資本に「評価・換算差額等」というものを合わせたものです。

*)純資産の部の中身であるこれら一つ一つの言葉の意味の説明はここでは省略します。

純資産とは何?「純資産」の「純」って何?

「純資産(じゅんしさん・net worth)」という言葉を聞いたことがあるでしょうか。純資産の「純(じゅん)」とはどういう言う意味でしょうか。

「純」は「純喫茶(じゅんきっさ)」や「純粋(じゅんすい)」の純です。英語で言うと、純は「ネット(Net)」となり、「正味(しょうみ)」や「実質(じっしつ)」の意味のことです。

つまり、純資産とは、「正味の資産」という意味です。

「純=ネット=Net」の反対の言葉は、「総=グロス=Gross」で、こちらは「総体」、「全体」という意味になります。

昔は「資本の部」、今は「純資産の部」

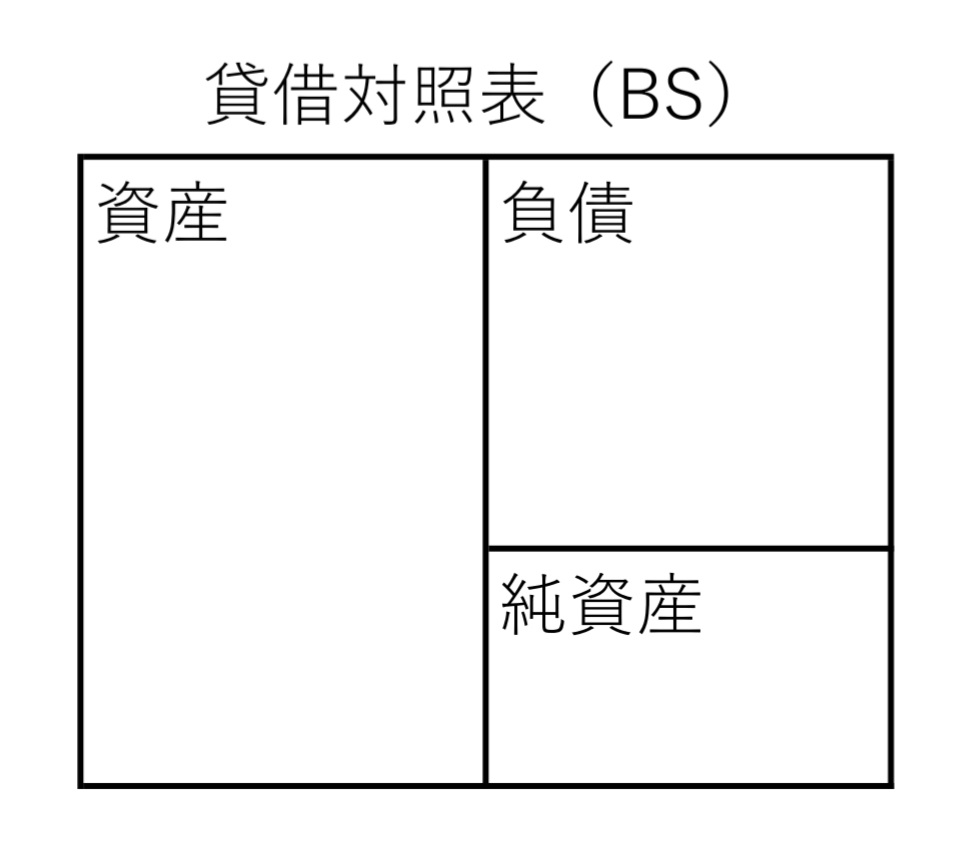

貸借対照表(たいしゃくたいしょうひょう)という言葉を聞いたことがあるでしょうか。貸借対照表のことを、BS(ビーエス)と言ったりします。これは、Balance Sheet(バランス シート)の略です。

「貸借対照表」の詳細な説明は、こちら→「貸借対照表を勉強する前に~資産って何!?って話~」

貸借対照表は、3つの部分に分かれています。

・資産(しさん)

・負債(ふさい)

・純資産(じゅんしさん)

です。

図を見ると、

資産-負債=純資産

(しさん マイナス ふさい イコール じゅんしさん)

となっていることが分かります。

この式を見ると、純資産が「正味の資産」という意味になる理由が分かります。資産から負債を引いたもの、つまりネット(net)の資産なので「純資産=正味の資産」となるというわけです。

これらの3つの要素を「資産の部」、「負債の部」、「純資産の部」のように、「〇〇の部」と呼んだりしますが、以前は、「純資産」のところが「資本」となっていました。

以前は、「資本の部」でしたが、今は「純資産」となっています。

ここで、「純資産という名前の資産があるわけではない」ということに注意が必要です。純資産とはあくまでも、ネット(net)の資産、資産マイナス負債の結果としての正味の資産という意味になります。

株価が2倍になっても資本金は2倍にならない

資本金に関してよくある疑問の一つは「株価が2倍になれば、資本金も2倍になるのではないか」というものです。しかし、株価が2倍になっても資本金は2倍にはなりません。これはどういうことでしょか?

株価が上がったとか下がったなどというニュースを耳にすることがあります。株価が上がったということは、その会社の価値が上がったということです。しかし「価値が上がった」ということは、会社にお金が入金されたとか支払われたということとは異なります。「価値が上がった」ということは、会社の資本金が増えたということとも異なります。

では、会社にお金が支払われないのであれば、その「上がった分の価値」はどこに行ったのでしょうか?

「上がった分の価値」は会社の株式を持っている「株主」のところにある、ということになります。例えば、最初に1万円を出して株式を1株買った場合、その株価が2万円に上がれば、株主は2万円で売却できることになるというわけです。株主が売り買いしているその間も、会社の資本金の額は(増資などしない限り)、特に変動したりはしません。

貸借対照表とは何か?

貸借対照表(たいしゃくたいしょうひょう)は、資産、負債、純資産が記載される書類のことです。貸借対照表のことを、Balance Sheet(バランス シート)と言います。バランスとは、一般的に「バランスを取る」というように、均衡するという意味です。

しかし、会計においては、「バランス」とは「残高(ざんだか)」の意味になります。

つまり、貸借対照表とは、会社の「財産残高一覧表」ということになります。そのため、貸借対照表には、会社の財産、つまり資産や負債などが記載されます。

「貸借対照表」の詳細な説明は、「貸借対照表を勉強する前に~資産って何!?って話~」は、こちら

貸借対照表は財務3表の一つ

貸借対照表は、財務3表(ざいむさんぴょう)の一つです。財務3表とは「基本財務3表」と言われているもので、

1.損益計算書(そんえきけいさんしょ・PL・Profit and Loss statement)

2.貸借対照表(たいしゃくたいしょうひょう・BS・Balance Sheet)

3キャッシュフロー計算書(きゃっしゅふろーけいさんしょ・CS・Cash flow Statement)

の3つのことを指しています。

この3つを含めたもっと大きい範囲の「会社の財務関係書類」全般のことを

財務諸表(ざいむしょひょう・FS・Financial Statements)と言います。財務諸表は、略してFS(エフエス)と表記されたりもします。

また、「決算書(けっさんしょ)」という言葉を聞いたことがあるかもしれませんが、それはこの財務諸表のことを指しています。

「財務諸表・財務3表」とは何?詳細な説明は、こちら→「財務3表を勉強する前に~財務諸表とは何!?って話~」

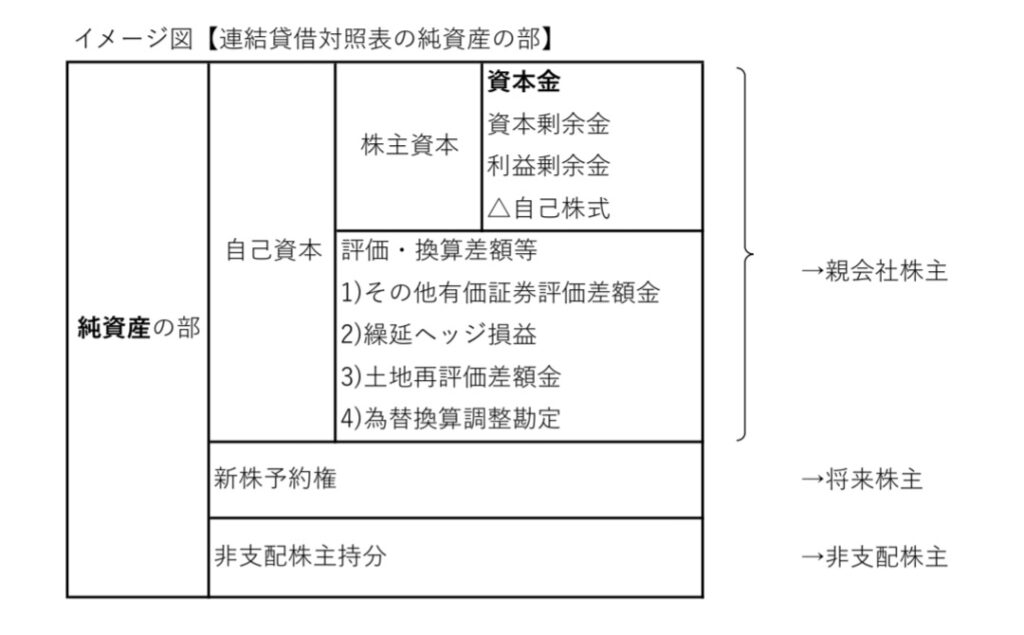

最後に、参考として「連結貸借対照表の純資産の部」のイメージ図を掲載します。

「連結(れんけつ)」の意味については、こちらの記事で詳しく解説しています→「連結会計・企業結合会計を勉強する前に~買収しなくても買収したことになる!?って話~」

コメント