「初心者が会計を勉強する前に」をまとめたブログシリーズ、「貝Kブログ(会計ブログ)~初心者が会計を勉強する前にみるブログ~」。今回は、会計の利益と税務の課税所得がテーマです。

会計の利益とは?

会計の「利益(りえき・profit)」とは何でしょうか。

例題を見ていきましょう。

「リヤカーでりんごを売る」という商売を考えてみます。昭和的な商売ですが、これを令和の時代に翻訳すれば「キッチンカーでランチを売る」というような商売になるでしょうか(より単純化できるので、ここでの設例は「リヤカーでりんごを売る」にしています)。

中古のリヤカーを900円で買いました。農家からりんごを1個50円で買って(仕入れて)、100円で売ります。

例えば、10個売れたとすると、売上は100円×10個=1,000円になります。

10個売れたときの仕入れの値段は、50円×10個=500円です。

つまり、10個売るための費用(仕入)が500円かかった、ということになります。

儲け(利益)はいくらでしょうか?

リヤカーの900円は、一旦ここでは考えないことにします。

儲け(利益)は、以下のように考えることができます。

会計の利益

「収益-費用=利益」

(しゅうえき マイナス ひよう イコール りえき)

10個売れたとき、収益は100円×10個=1,000円になります。

10個売れたときの仕入れの値段は、50円×10個=500円で、費用は500円です。

収益1,000円-費用500円=利益500円

利益については「損益計算書(そんえきけいさんしょ)」に記載されますが、損益計算書に関する詳細な説明は以下の記事をご覧ください。

「損益計算書」とは何?詳細な説明は、こちら→「損益計算書を勉強する前に~収益・費用とは何!?って話~」

税務の利益である課税所得とは?

税務の利益とは、何でしょうか。税務上の利益は「課税所得(かぜいしょとく・taxable income)」と呼ばれます。課税所得とは、税金の計算の基礎となる所得のことを言います。

例えば、会社が支払う法人税は「課税所得×法人税率」で計算されます。

課税所得は、以下の式で算出されます。

税務の利益

「益金-損金=課税所得」

(えききん マイナス そんきん イコール かぜいしょとく)

税務上の「益金(えききん)」と会計上の「収益」は、似ているものですが、必ずしも同じ金額になるとは限りません。理由は、税務上の法律で「益金」になるものが決められており、会計上の規定で「利益」になるものが決められているのですが、それらの内容がぴったり一致しているというわけではないからです。

同じように、税務上の「損金(そんきん)」と会計上の「費用」は、似ているものですが、必ずしも同じ金額になるとは限りません。理由は同じように、税務上の法律で「損金」になるものが決められており、会計上の規定で「費用」になるものが決められているのですが、それらの内容がぴったり一致しているというわけではないからです。

会計上の利益と税務上の課税所得は異なる

税務上の「益金」と会計上の「収益」は異なるものであり、税務上の「損金」と会計上の「費用」も異なるものです。

そのため、当然、会計上の利益と税務上の課税所得も異なる、ということになります。

このことを「会計の損益計算書と税務上の損益計算書がある」と言ったりします。

損益計算書に関する詳細な説明は以下の記事をご覧ください。

「損益計算書」とは何?詳細な説明は、こちら→「損益計算書を勉強する前に~収益・費用とは何!?って話~」

しかし、現実には日本の実務において「会計の損益計算書」は作成しますが、「税務上の損益計算書」は作成しません。「税務上の損益計算書」と言うときは、「考え方や概念」を指していることが多いでしょう。

日本の法人税の計算方法

会社が支払う法人税は「課税所得×法人税率」で計算されます。

「税務上の損益計算書」を作成しないのなら、税務上の課税所得も算出できないのではないでしょうか?

税務上の課税所得が分からなければ、日本の法人税は、一体どのように計算されるのでしょうか。

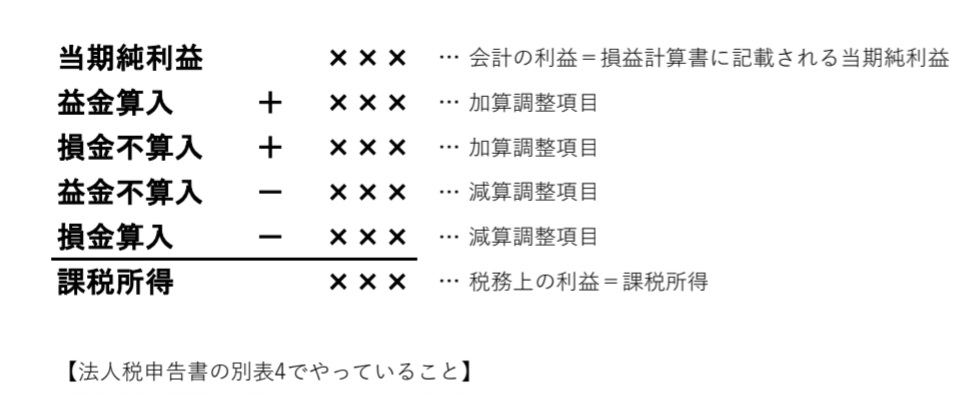

日本の法人税は「会計の利益」を元にして、課税所得を計算することになっています。ここでの会計の利益とは「当期純利益(とうきじゅんりえき)」のことを言っています。具体的には、会計の損益計算書の「当期純利益」の金額を出発点として、加算調整項目と減算調整項目を調整し、最終的に「課税所得」を出しています。この計算は「法人税申告書の別表4」という書類で行っています。

この計算のときに加減算される「加算調整項目」と「減算調整項目」とは、税務上の「益金」と会計上の「収益」の差異、および税務上の「損金」と会計上の「費用」の差異のことになります。

税効果会計とは

税効果会計(ぜいこうか かいけい)という言葉を聞いたことがあるでしょうか。

税効果会計とは、会計の利益と税務上の課税所得が異なることから生まれた会計処理です。もし、会計の利益と税務上の課税所得が全く同じであるのなら、税効果会計は必要ありません。

ここから下は初心者向けではありませんので、初心者の方は読み飛ばしてください。

税効果会計に関する質問で、一番多いものが以下のような内容になります。

Q.税支出を繰り延べる場合、現状未払いで、将来払わなくてはいけないのなら、「繰延税金負債(くりのべぜいきんふさい)」が計上されるのではないでしょうか。

A.「税支出を繰り延べる場合」とは、「将来支払うときにそれを税務上の費用(損金)にすることができ、課税所得を減額でるため、税金の額を減額することができる」場合を言っています。将来の税支出を減額することができるので、負債ではなく資産(繰延税金資産)を計上することになります。簡潔に言うと、将来支払わなくてはいけないので、将来の税金の額を減らすことができるため、「資産(繰延税金資産)」を計上する、ということになります。

詳細を次の例で見てきましょう。「税支出を繰り延べる場合」について、事業税の例でみていきます。まず、X1年度の決算について考えてみます。X1年度の期末になりました。企業は利益を計算し、税務申告を行うことにより事業税などの税金を支払います。X1年度の事業税は、X1年度の費用にはなりますが、実際に事業税を支払うのは翌期であるX2年度になります(X1年度の税金をX2年度に支払うため、「税支出を繰り延べる場合」になります)。次に、X2年度の期末になりました。X1年度の事業税はX1年度に既に費用処理しているので、X2年度の会計上は費用にはなっていません。しかし、X2年度に支払いますので、X2年度の税務上の費用(損金)にすることができます。そのため、X2年度の課税所得を減額することができます(注)。将来(この例だとX2年度)に減算できる差異、ということで、事業税は「将来減算一時差異を生じさせる」ということになり、X1年度の期末に「繰延税金資産=将来減算一時差異×実効税率」を計上することになります。

(注)税務上の課税所得の計算方法は、「当期純利益(会計上の利益)」から出発し、会計上と税務上で一致しない部分について、「加算調整項目」や「減算調整項目」で、「加算」や「減算」した上で、「課税所得(税務上の利益)」を計算します。課税所得計算上の「加算」や、「将来減算」の「減算」とは、この計算における「加算調整項目」や「減算調整項目」の「加算」や「減算」のことを言っています。

コメント