「初心者が会計を勉強する前に」をまとめたブログシリーズ、「貝Kブログ(会計ブログ)~初心者が会計を勉強する前にみるブログ~」。今回は、キャッシュフロー計算書がテーマです。

キャッシュフロー計算書とは何か?

「キャシュフロー計算書」という言葉を聞いたことがあるでしょうか? キャッシュフロー計算書の「キャッシュ」とは「現金(お金)」のこと、「フロー」とは「流れ」のことです。つまり、キャシュフロー計算書は、文字通り「現金の流れに関する書類」ということになります。

キャッシュフロー計算書の英語は、「Cash flow Statement(キャッシュフロー ステートメント」ですので、「CS(シーエス)」と略されることもあります。

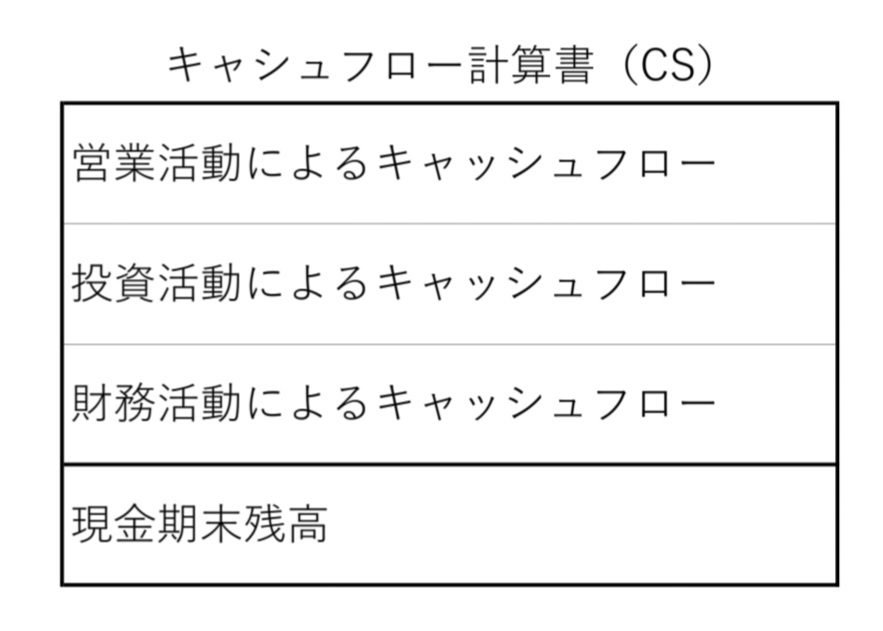

キャッシュフロー計算書の中身を見ていくと、大きく3つの部分に分かれていることが分かります。

1.営業活動によるキャッシュフロー

2.投資活動によるキャッシュフロー

3.財務活動によるキャッシュフロー

お金の流れとは何か?

それでは、「キャシュフロー」、つまり「お金の流れ」とは何のことでしょうか?

まずは、会社の活動を見ていきます。会社は様々な活動を行っていますが、全ての会社に共通する基本的な活動があります。

1.お金を集める

2.事業に投資する

3.利益をあげる

この3つは、全ての会社に共通する基本的な活動ですが、会社の活動には、当然、「お金」が関わってきます。

会社を始めるときには、当然お金が必要になりますので、一番目に「お金を集める」となります。投資家に投資してもらったり、借金をしたりして、お金を集めます。

その次には、そのお金を事業に投資するということを行います。事業に必要なものを買ったりしてお金を使います。そして最終的には利益が上がれば、お金を得ることができる、という流れになります。

キャッシュフロー計算書は会社の活動をお金の面から記載した書類

この3つの活動が、そのまま「キャッシュフロー計算書」の中の「活動」と対応しています。

1.「お金を集める」活動は、 →財務活動によるキャッシュフロー

2.「事業に投資する」活動は、→投資活動によるキャッシュフロー

3.「利益をあげる」活動は、 →営業活動によるキャッシュフロー

キャッシュフロー計算書の「財務活動によるキャッシュフロー」の部分には、どのようにして、いくらお金を集めたか(あるいは、借金を返済したか)、ということが記載されています。

「投資活動によるキャッシュフロー」の部分には、いくらを何に投資したか、ということが記載されており、「営業活動によるキャッシュフロー」の部分には、事業でいくらお金を得たか、ということが記載されています。

つまり、キャッシュフロー計算書とは、会社の活動をお金の面から記載した書類、ということになります。

それでは、「キャッシュフロー計算書」以外の他の書類は、お金の面から記載されていないのでしょうか?

「黒字倒産」「勘定合って銭足らず」とは?

「黒字倒産(くろじとうさん)」や、「勘定合って銭足らず(かんじょうあって ぜにたらず)」という言葉を聞いたことがあるでしょうか。

黒字倒産とは、黒字である(利益が上がっている)にも関わらず、お金が足りなくて倒産してしまうことです。

勘定会って銭足らずとは、勘定の上では(決算上は)、利益が出ているのにも関わらず、やはり手元の現金が不足していることです。

なぜこのようなことが起こってしまうのでしょうか。

それは「利益」と「現金」とは違うものであるからです。

利益と現金は異なるもの

「利益≠現金」

「利益と現金は異なるもの」とは、どういうことでしょうか。

利益(儲け)は、以下のように考えることができます。

「収益-費用=利益」

(しゅうえき マイナス ひよう イコール りえき)

収益・費用を考えてみます。

「りんごが売れた」=「収益」ですが、

「りんごが売れた」≠「現金を受け取った」ということとはイコールではありません。

なぜなら、りんごを買ったお客さんは必ずしも現金で支払うわけではないからです。「〇〇Pay」や「クレジットカード」で支払った場合、現金が入金されるのは後日のこともあります。

しかし、「りんごが売れた」という現実が「発生した」時点で「収益」として計上します。

これを「発生主義(はっせいしゅぎ)会計」と呼んでいます。

農家からりんごを買った(仕入れた)場合も同じです。必ずしも、現金で買っているとは限りません。しかし、「りんごを買った」という現実が「発生した」時点で「費用」として計上します。

ですので、これも発生主義会計です。

発生主義会計

「収益-費用=利益」

「利益」とは、「お金」のことのように思われがちですが、発生主義会計においては、必ずしもそうではないということが分かります。必ずしも手元に現金があるわけではないからです。

そのため、現金を把握するために「キャッシュフロー計算書」が必要になります。

「発生主義会計」や「収益・費用」については、以下の記事で詳しく説明しています。

キャッシュフロー計算書は財務3表の一つ

キャッシュフロー計算書は、財務3表(ざいむさんぴょう)の一つです。財務3表とは「基本財務3表」と言われているもので、

1.損益計算書(そんえきけいさんしょ・PL・Profit and Loss statement)

2.貸借対照表(たいしゃくたいしょうひょう・BS・Balance Sheet)

3キャッシュフロー計算書(きゃっしゅふろーけいさんしょ・CS・Cash flow Statement)

の3つのことを指しています。

この3つを含めたもっと大きい範囲の「会社の財務関係書類」全般のことを

財務諸表(ざいむしょひょう・FS・Financial Statements)

と言います。財務諸表は、略してFS(エフエス)と表記されたりもします。

また、「決算書(けっさんしょ)」という言葉を聞いたことがあるかもしれませんが、それはこの財務諸表のことを指しています。

「財務諸表・財務3表」とは何?詳細な説明は、こちら→「財務3表を勉強する前に~財務諸表とは何!?って話~」

損益計算書とは何か?

損益計算書(そんえきけいさんしょ)という言葉を聞いたことがあるでしょうか。損益計算書のことを、PL(ピーエル)と言ったりしますが、これは、Profit and Loss statement(プロフィット アンド ロス ステートメント)の略です。Profitとは利益や収益のこと、Lossとは、損失のことです。

つまり、「損益計算書とは会社の利益や損失を計算する書類」ということになります。そのため、損益計算書には会社の売上や費用などが記載されることになります。

「損益計算書」とは何?詳細な説明は、こちら→「損益計算書を勉強する前に~収益・費用とは何!?って話~」

貸借対照表とは何か?

貸借対照表(たいしゃくたいしょうひょう)のことを、BS(ビーエス)と言ったりします。これは、Balance Sheet(バランス シート)の略です。バランスとは、一般的に「バランスを取る」というように、均衡するという意味です。しかし、会計においては、「バランス」とは「残高(ざんだか)」の意味になります。

つまり、貸借対照表とは、会社の「財産残高一覧表」ということになります。そのため、貸借対照表には、会社の財産、つまり資産や負債などが記載されます。

「貸借対照表」の詳細な説明は、「貸借対照表を勉強する前に~資産って何!?って話~」は、こちら

國貞克則 著 『財務3表一体理解法』では、財務3表について詳しく説明しています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3752461d.25ad24d7.3752461e.1ee72840/?me_id=1213310&item_id=20250760&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1120%2F9784022951120.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント