「初心者が会計を勉強する前に」をまとめたブログシリーズ、「貝Kブログ(会計ブログ)~初心者が会計を勉強する前にみるブログ~」。今回は、貸借対照表がテーマです。

貸借対照表とは財産残高一覧表のこと

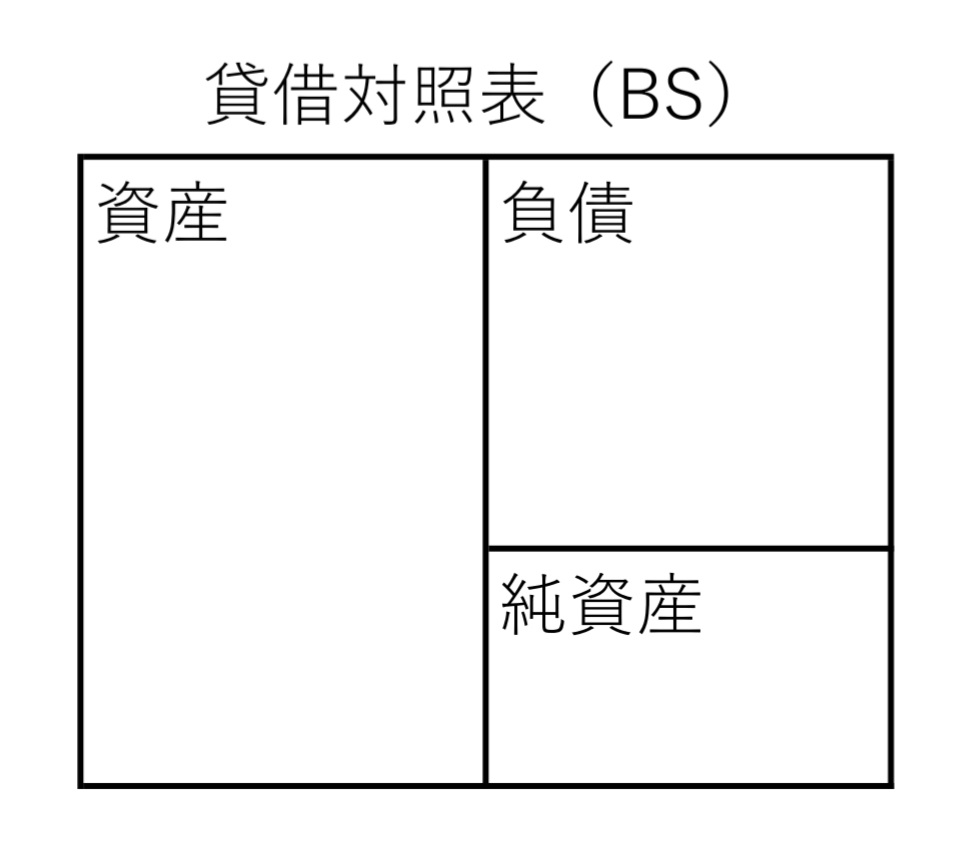

貸借対照表(たいしゃくたいしょうひょう・BS・Balance Sheet)という言葉を聞いたことがあるでしょうか。貸借対照表のことを、BS(ビーエス)と言ったりします。これは、「Balance Sheet(バランス シート)」の略です。

バランスとは、一般的に「バランスを取る」というように、均衡するという意味です。しかし、会計においては、「バランス」とは「残高(ざんだか)」の意味になります。

つまり、貸借対照表とは、会社の「財産残高一覧表(ざいさんざんだか いちらんひょう」ということになります。そのため、貸借対照表には、会社の財産、つまり「資産(しさん)」や「負債(ふさい)」などが記載されます。

財産のうち、現金や土地などのプラスの財産のことを「資産」といい、借金やローンなどのマイナスの財産のことを「負債」と言います。つまり、貸借対照表には、会社の資産や負債が記載されることになります。

貸借対照表に記載される資産は何か?

貸借対照表に記載される資産とは、一体どのような資産になるのでしょうか?

会社が持っている土地や建物、機械・設備などは資産として、貸借対照表に記載されます。これらを資産の中でも特に「固定資産(こてい しさん)」に分類されます。

これらはさらに、固定資産の中でも「有形固定資産(ゆうけい こていしさん)」に分類されます。これは、土地や建物、機械・設備などが姿・形のあるもののため、「有形」とされるからです。

貸借対照表に記載されない資産は何か?

逆に、貸借対照表に記載されない資産とは、どのような資産でしょうか?

例えば、その会社が持っている「技術」や「ノウハウ」は、貸借対照表に記載されません。技術やノウハウは、目に見えにくいものですし、その価値(値段)を決めるのが難しいため、貸借対照表には記載されません。

*)ただし、連結貸借対照表には「のれん(goodwill)」というものが記載されることがあります。のれん(暖簾)は一般的な意味では、店先に掛ける布のことを言います。それが転じて、店の信用力やブランドの意味になりました。会計で「のれん」というときは、「ブランド価値」や「プレミアム」、「超過収益力」を指していると言われます。会計の「のれん」は企業の買収や合併の際にのみ発生するものです。のれんは資産の中でも特に「無形固定資産(むけい こていしさん)」に分類されます。会計の「のれん」は、姿・形がないもののため、「無形」とされるからです。

「連結(れんけつ)」の意味や、会社の買収や合併については、こちらの記事で詳しく解説しています→「連結会計・企業結合会計を勉強する前に~買収しなくても買収したことになる!?って話~」

そのほか、例えば、その会社の経営陣や従業員などの「人間」に関するものも、基本的には貸借対照表に記載されません。人間の持つ能力・情熱・人脈などは、貸借対照表には記載されません。

貸借対照表はどのように作成されるのか?

貸借対照表はどのように作成されるのでしょうか? 簡単に言えば、簿記で仕訳を積み上げて、試算表を作成して、貸借対照表が作成されます。

「簿記(ぼき・bookkeeping)」とは、帳「簿」(ちょうぼ)に「記」載(きさい)するという意味です。特に、帳簿に記載するというときに、「記帳(きちょう)する」と言ったりもします。つまり、簿記とは「帳簿に記帳する」という意味になります。

そして、この帳簿に記帳するときのルールのことを「仕訳(しわけ・journal)」と言います。

「試算表(しさんひょう・TB・Trial Balance)」とは何でしょうか。試算表はTB(ティービー)と略されたりもします。会社の全ての取引を複式簿記で記載し、作成するのが試算表です。

詳しい解説は以下の記事にありますので、興味のある方は見てみてください。

「簿記」とは何?詳細な説明は、こちら→「簿記を勉強する前に~簿記と会計の違いとは何!?って話~」

貸借対照表は財務3表の一つ

財産残高一覧表である貸借対照表は、財務3表(ざいむさんぴょう)の一つです。財務3表とは「基本財務3表」と言われているもので、

1.損益計算書(そんえきけいさんしょ・PL・Profit and Loss statement)

2.貸借対照表(たいしゃくたいしょうひょう・BS・Balance Sheet)

3キャッシュフロー計算書(きゃっしゅふろーけいさんしょ・CS・Cash flow Statement)

の3つのことを指しています。

損益計算書(そんえきけいさんしょ)のことを、PL(ピーエル)と言ったりしますが、これは、Profit and Loss statement(プロフィット アンド ロス ステートメント)の略です。Profitとは利益や収益のこと、Lossとは、損失のことです。

つまり、「損益計算書とは会社の利益や損失を計算する書類」ということになります。そのため、損益計算書には会社の売上や費用などが記載されることになります。

「損益計算書」とは何?詳細な説明は、こちら→「損益計算書を勉強する前に~収益・費用とは何!?って話~」

キャシュフロー計算書のキャッシュは、現金のこと、フローとは「流れ」のことです。つまり、キャシュフロー計算書は文字通り、現金の流れを計算した書類になります。

キャッシュフロー計算書は、「Cash flow Statement」になりますので、CS(シーエス)と略して呼ばれることもあります。

「キャッシュフロー計算書」とは何?詳細な説明は、「キャッシュフロー計算書を勉強する前に~お金の流れとは何!?って話~」は、こちら

この3つを含めたもっと大きい範囲の「会社の財務関係書類」全般のことを

財務諸表(ざいむしょひょう・FS・Financial Statements)

と言います。財務諸表は、略してFS(エフエス)と表記されたりもします。

また、「決算書(けっさんしょ)」という言葉を聞いたことがあるかもしれませんが、それはこの財務諸表のことを指しています。

「財務諸表・財務3表」とは何?詳細な説明は、こちら→「財務3表を勉強する前に~財務諸表とは何!?って話~」

國貞克則 著 『財務3表一体理解法』では、財務3表について詳しく説明しています。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/3752461d.25ad24d7.3752461e.1ee72840/?me_id=1213310&item_id=20250760&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1120%2F9784022951120.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント