「初心者が会計を勉強する前に」をまとめたブログシリーズ、「貝Kブログ(会計ブログ)~初心者が会計を勉強する前にみるブログ~」。今回は、簿記がテーマです。

簿記とは何か?

「簿記(ぼき・bookkeeping)」とは何のことでしょうか。簿記とは、帳「簿」(ちょうぼ)に「記」載(きさい)するという意味です。特に、帳簿に記載するというときに、「記帳(きちょう)する」と言ったりもします。

つまり、簿記とは「帳簿に記帳する」という意味になります。

昔は、帳簿(ノートのようなもの)に手書きで書いていたかもしれませんが、現代では、「記帳する」というのは、「会計システムに入力すること」という意味になるでしょう。

例えば、会社が売上を上げたときです。この時は、いつ、いくら、売上があったのかを記帳します。

例えば、会社の従業員が経費を使ったときです。経費とは、仕事のために支出したものですので、これは会社の費用になります。いつ、いくら、支出があったのかを、やはり記帳します。

仕訳とは何か?

そして、この帳簿に記帳するときのルールのことを「仕訳(しわけ・journal)」と言います。

そのことから転じて、会計の現場(つまり「経理」の人たちの部署)などでは、記帳した・する(会計システムに入力した・する)もの自体のことを「仕訳」と言うこともあるようです。

例:「今月の売上の仕訳は、もう入力しましたか?」

例:「あの費用の仕訳は、金額が間違っています。」

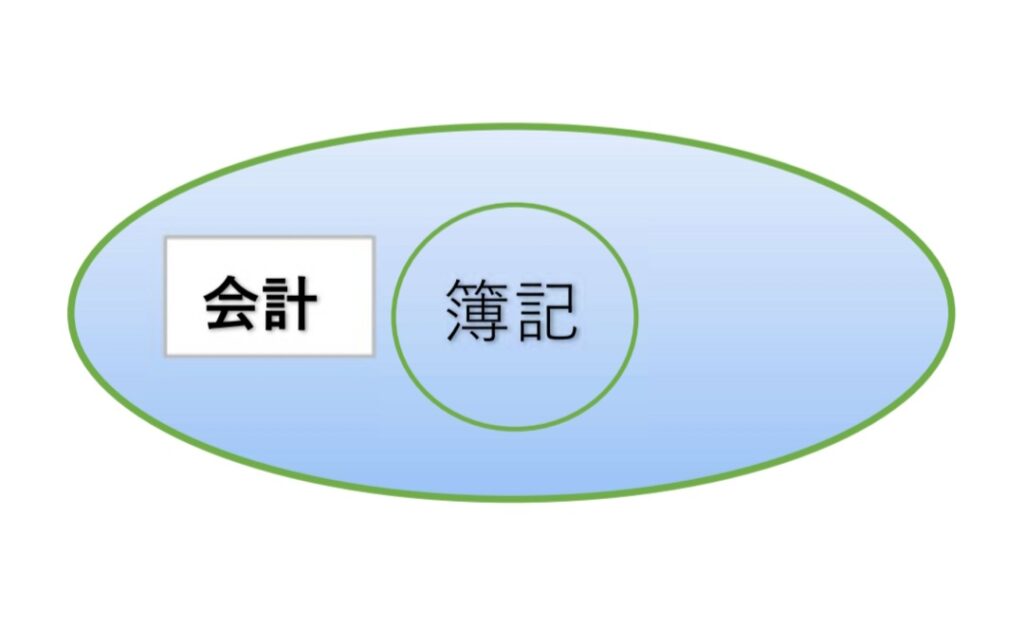

簿記と会計の違いとは?

帳簿に記帳することが簿記ですので、簿記は会計という大きなものの一部ということができるでしょう。

「会計」については、こちらの記事で詳しく説明しています。→「会計を勉強する前に~会計とは何!?って話「会計は英語よりもグローバル」~」

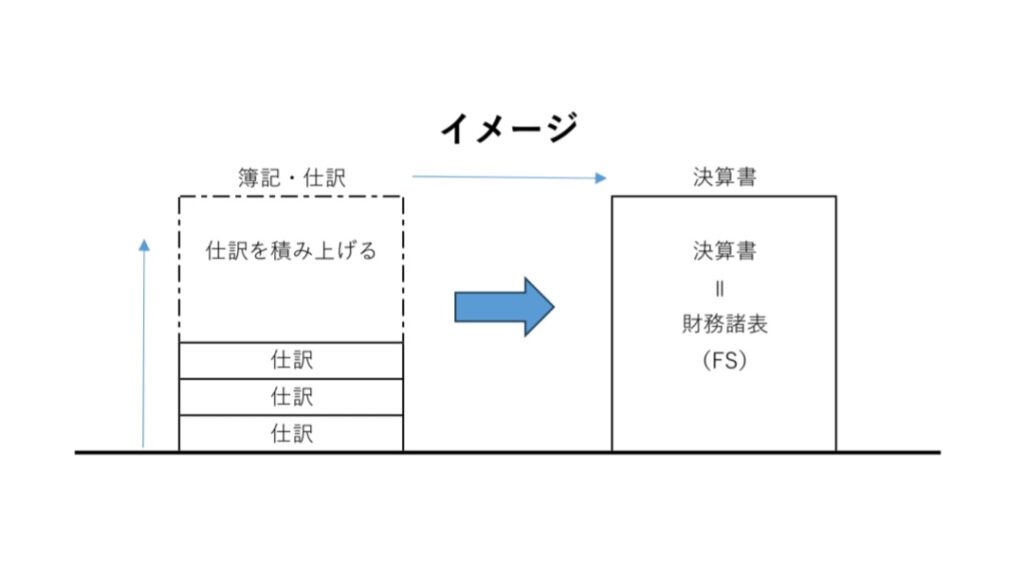

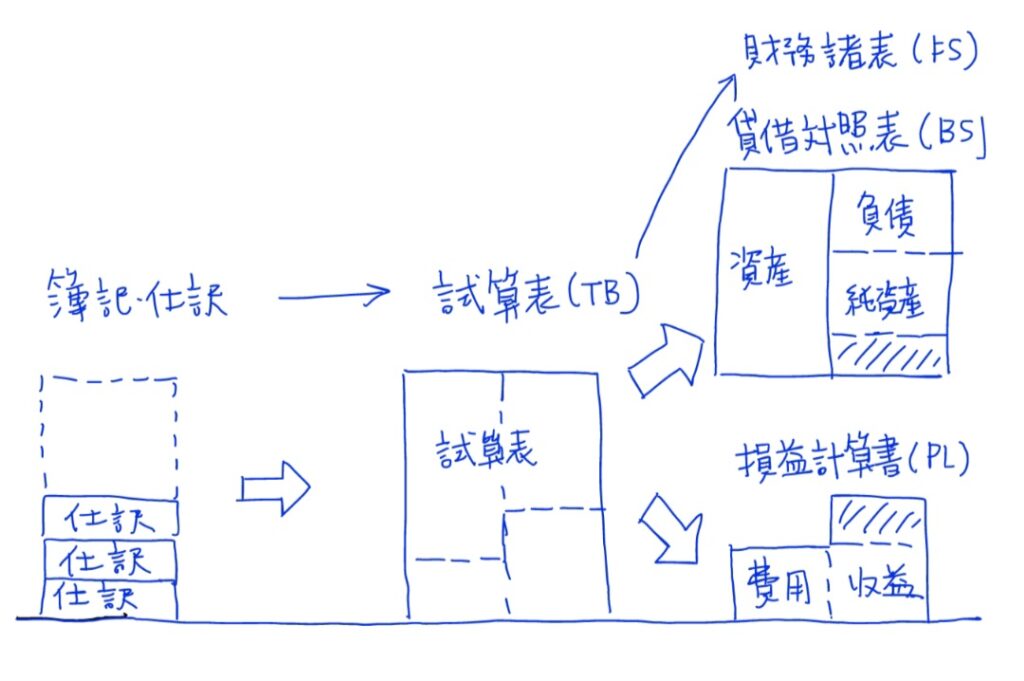

簿記で仕訳を積み上げて決算書を作成

簿記と会計のつながりは、それだけではありません。図を見て、まずはざっくりとしたイメージを持ってください。

簿記で仕訳を積み上げていくと、最終的に「決算書(けっさんしょ)」が作られるということになります。

決算書とは何でしょうか? ここでは、決算書とは「財務諸表(ざいむしょひょう)」のことを指しています。

「財務諸表」については、こちらの記事で詳しく説明しています。→「財務3表を勉強する前に~財務諸表とは何!?って話~」

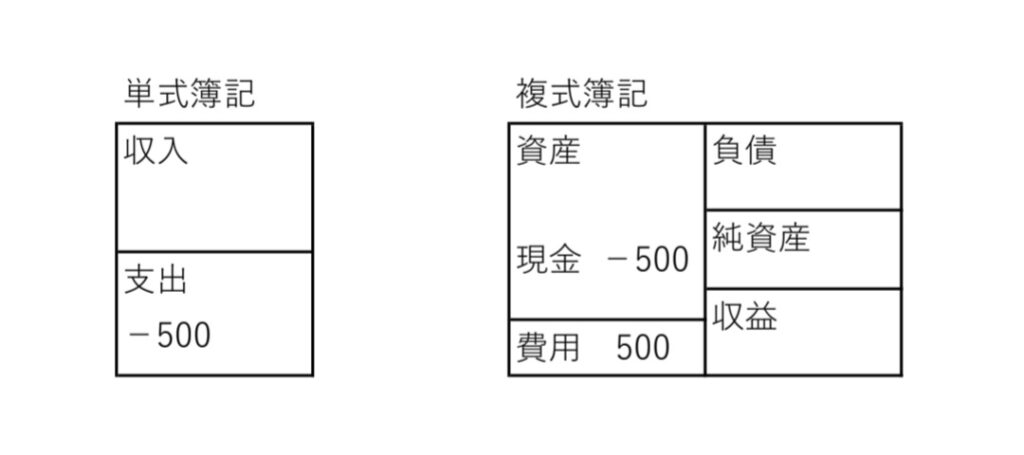

単式簿記と複式簿記とは何か?

「複式簿記(ふくしき ぼき)」という言葉を聞いたことがあるでしょうか。私たちが「簿記」というときには、この複式簿記のことを指しています。

現代の会計は、全て複式簿記です。私たちは複式簿記のルールに従って記帳し、仕訳を行っています。

ですが、「複式」簿記がありますので、当然「単式(たんしき)」簿記というものもあります。

複式とは2つという意味で、単式とは1つという意味です。

以下では、〈設例〉を用いて、「単式簿記」と「複式簿記」を図で見ていきましょう。

〈設例1〉1個100円のりんご10個を全て現金で売り上げた。

「単式簿記」の場合、収入が100円×10個=1,000円あった、ということのみが記載されます。

「複式簿記」の場合、「資産(現金)」が1,000円増えたということと同時に、「収益」1,000円あったということが記載されます。

〈設例2〉農家から1個50円のりんご10個を全て現金で買った(仕入れた)。

「単式簿記」の場合、支出が50円×10個=500円あった、ということのみが記載されます。

「複式簿記」の場合、支出が500円あった(「現金(資産)」が減った)、ということと同時に、「費用」が500円かかったということが記載されます。

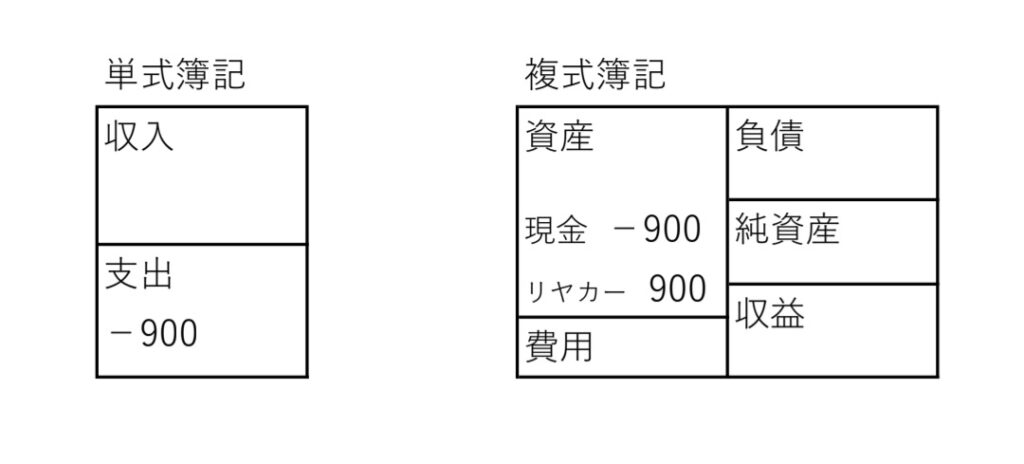

〈設例3〉リアカー900円を現金で購入した。

「単式簿記」の場合、支出が900円あった、ということのみが記載されます。

「複式簿記」の場合、支出が900円あった(「現金(資産)」が減った)、ということと同時に、リアカーという「資産」が900円増えたということが記載されます。

試算表とは何か?

「試算表(しさんひょう・TB・Trial Balance)」とは何でしょうか。試算表はTB(ティービー)と略されたりもします。

会社の全ての取引を複式簿記で記載し、作成するのが試算表です。

複式簿記で記帳をしたものが「試算表」になります。試算表は必ず、右側の合計と左側の合計が一致するように記帳するルールになっています。

これが複式簿記の記帳のルールです。このように、複式簿記の「2つ」の意味とは、つまり、「右」と「左」の2つのことを指しています。

簿記・仕訳から試算表を作成し、損益計算書・貸借対照表ができる

「簿記で仕訳を積み上げて決算書を作成する」ということをもう少し詳しくしたものが、上図です。

複式簿記で記帳をしたものが試算表になります。試算表を真ん中から上下に2つに分けると、「貸借対照表(たいしゃくたいしょうひょう)」と「損益計算書(そんえきけいさんしょ)」になります。

貸借対照表と損益計算書とは何でしょうか。

それは、大きく言えば財務諸表・決算書のことを指しています。

「貸借対照表(たいしゃくたいしょうひょう)」のことをBS(ビーエス)と言ったりします。これは、Balance Sheet(バランス シート)の略です。バランスとは、一般的に「バランスを取る」というように、均衡するという意味です。しかし、会計においては、「バランス」とは「残高(ざんだか)」の意味になります。

つまり、貸借対照表とは会社の「財産残高一覧表」です。そのため、貸借対照表には、会社の財産、つまり資産や負債などが記載されます。

「貸借対照表」とは何?詳細な説明は、こちら→「貸借対照表を勉強する前に~資産って何!?って話~」

「損益計算書(そんえきけいさんしょ)」のことを、PL(ピーエル)と言ったりしますが、これは、Profit and Loss statement(プロフィット アンド ロス ステートメント)の略です。Profitとは利益や収益のこと、Lossとは、損失のことです。

損益計算書とは、会社の利益や損失を計算する書類」ということになります。そのため、損益計算書には会社の売上や費用などが記載されることになります。

「損益計算書」とは何?詳細な説明は、こちら→「損益計算書を勉強する前に~収益・費用とは何!?って話~」

コメント